No es la ley de hidrocarburos ni las operaciones polĂticas. Lo que realmente les preocupa hoy a los cuadros tĂ©cnicos y financieros de las petroleras con posiciones sobre Vaca Muerta es cĂłmo hacer rentable el negocio del shale en la Argentina. Como siempre, la Ăşnica referencia es la de Estados Unidos que, aun con realidades geolĂłgicas y econĂłmicas distintas, al menos revela un camino a seguir.

Atentos a lo que pasĂł en el paĂs del norte, la mayorĂa de los especialistas coincide en que el negocio pasa por explotar lo que la industria conoce como petrĂłleo volátil y wet gas (gas hĂşmedo), dos variedades de hidrocarburos que permiten un mejor recupero de las inversiones y en un plazo más corto.

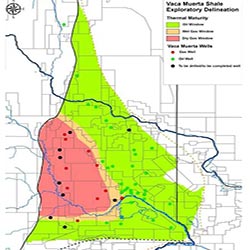

El primero es un crudo de alta graduaciĂłn API, muy codiciado, de un atĂpico color amarillo pálido. Suele tener alto GOR, acrĂłnimo de gas oil rate (proporciĂłn de gas sobre petrĂłleo). Esta Ăşltima caracterĂstica le da mejores condiciones para fluir a la superficie. Este hidrocarburo se halla sobre la zona occidental de la ventana de petrĂłleo de Vaca Muerta, ubicada en verde en el gráfico que acompaña esta nota.

El gas hĂşmedo (que tambiĂ©n suele llamarse gas rico) es aquel que permite obtener varios subproductos además del fluido que se inyecta a los ductos y llega a los hogares e industrias. Por ejemplo, se puede extraer de allĂ propano o butano, el gas que se utiliza en las garrafas, o bien los lĂquidos que lo acompañan, conocidos como condensado y gasolina natural. Estos Ăşltimos son una mezcla de hidrocarburos que se utiliza para cortar petrĂłleos pesados en refinerĂas y suelen tener el mismo valor que el barril de crudo o mayor.

Es decir que este gas permite comercializar varios productos que provienen del mismo pozo, obteniendo asà mejor renta. En el caso de Vaca Muerta, la ventana de gas húmedo es una fina medialuna que cruza la formación. El gráfico adjunto está en color amarillo.

Las zonas de wet gas y petrĂłleo volátil son por estas horas las más codiciadas de la formaciĂłn estrella neuquina. No sĂłlo YPF está posicionada allĂ, tambiĂ©n Exxon, Shell, Total o Petrobras tienen presencia en esta rica franja, donde el acre (medida de superficie heredada del mercado estadounidense que equivale a media hectárea) puede alcanzar los 10.000 dĂłlares.

LA EXPERIENCIA PETROLERA

De forma coincidente con la asunción de Pablo Bizzotto en el negocio no convencional, YPF empezó a mudar sus operaciones a la zona occidental de Vaca Muerta en busca de petróleo volátil. Allà delimitó lo que denomina sweet spot y concentra en el lugar casi todos los equipos de perforación en el yacimiento y ya paladea el logro de haber conseguido una productividad mucho más alta que el promedio del bloque.

En un principio, el piloto con Chevron apuntĂł directamente a la zona de petrĂłleo negro (más pesado) y con pozos verticales, un modelo que no tiene antecedente en el mercado. No son pocos los crĂticos de este esquema de negocio en la industria, aun cuando reconocen que tĂ©cnicamente la compañĂa que conduce Miguel Galuccio está trabajando con la Ăşltima tecnologĂa y las mejores prácticas.

Las empresas internacionales, en cambio, creen que el camino son los pozos horizontales, que permiten hacer más fracturas y devuelven más hidrocarburos. A junio de este año, sin embargo, el 91% de las perforaciones en Vaca Muerta era vertical. A un ritmo muchĂsimo más lento que el de YPF, Shell y Exxon fueron en busca de petrĂłleo volátil con este mĂ©todo. Esta Ăşltima tuvo resultados muy buenos.

EL GAS, UN CAMINO

El Ăşnico piloto Ăntegramente ubicado sobre esta franja es El Orejano, donde YPF junto con Pampa EnergĂa apuntan al wet gas. Por estas horas, segĂşn la SecretarĂa de EnergĂa, se producen allĂ apenas 300.000 metros cĂşbicos dĂa. Hay sĂłlo seis pozos de shale gas conectados al sistema, acaso porque el negocio pasa por estas horas por el petrĂłleo, que tiene mejor precio.

Estados Unidos, sin embargo, arroja luz sobre la importancia del wet gas. SegĂşn un informe de la EIA (Agencia Internacional de EnergĂa), los operadores apuntaron en los Ăşltimos años a este segmento del negocio, sobre todo por el derrumbe del precio del gas natural.

El boom productivo hizo que, por mayor oferta, el precio de referencia del gas tocara mĂnimos histĂłricos de 2,75 dĂłlares el millĂłn de BTU, lo que redujo ganancias de los productores. Pero al mismo tiempo, los lĂquidos del gas natural se revaluaron, atados al precio del barril de petrĂłleo WTI. SegĂşn la EIA, entre el 2008 y el 2013 los volĂşmenes crecieron un promedio del 7% anual y casi un 6% de los hidrocarburos que ingresan a las refinerĂas es condensado o gasolina natural, la gran mayorĂa proveniente del shale de Marcellus.

En términos de precio, los valores asombran. Según las cotizaciones spot de julio, el propano y el butano se ubican en Estados Unidos por encima de los 10 dólares el millón de BTU. La gasolina natural, en tanto, bordea los 19 dólares.

En la Argentina, donde los precios de gas domiciliario y para industria están regulados y en promedio apenas alcanzan los 2,5 dĂłlares y medio, los lĂquidos podrĂan ser una salvaciĂłn. Sin embargo, se quejan los empresarios, tampoco tienen precio. El butano y propano, por caso, tienen el valor pisado para la venta en garrafa. SĂłlo el condensado tiene algĂşn mercado en las refinerĂas con precios variables.

RENTABILIDAD

ÂżCĂłmo medir la rentabilidad de un proyecto shale? La pregunta se la hicieron a Fernando Giliberti, vicepresidente de Estrategia y Desarrollo de Negocios de YPF, durante la Ăşltima reuniĂłn del Club del PetrĂłleo. SegĂşn publicĂł El Inversor Online, la respuesta del ejecutivo de la compañĂa, un hombre clave de Galuccio en el armado de los proyectos, fue más que elocuente.

"El proyecto que encaramos en Loma Campana con Chevron prevé la perforación total de 1.400 pozos. Hay cinco sesiones –etapas– distintas de perforación de pozos en el play y cada una tiene medidas de producción variantes. Nosotros pensamos la rentabilidad a futuro", señaló.

Fuente: Diario RĂo Negro

2104 lecturas | Ver más notas de la sección Notas Destacadas

- BRENT 90,02

- BRENT 90,02