La industria ha comenzado con un empuje masivo que indica que las perforaciones en tierra están en crecimiento. Los índices sobre la economía no demuestran ninguna muestra de debilitamiento para el 2006. Mientras tanto, en EE.UU. el mercado en tierra sobrepasa al de aguas profundas ya que es la nueva frontera para perforar y explotar los recursos no convencionales de gas natural, que ahora están por el 17% de producción natural de gas.

Hoy hay desafíos. Las manos expertas son escasas, apenas la industria está haciendo frente a una oleada en nuevas capacidades. Y los gastos de explotación diarios se están incrementando mientras que los contratistas compiten por la mano de obra y los componentes en un mercado comprimido de alta demanda. Este 2006 será el mejor año, después de cuatro años de tranquilidad.

La cantidad de equipos la ultima etapa del 2005 estaban por encima que en la misma época del año 2002, con un excedente del 101%, y los gastos directos en perforaciones se elevaron a un 215 % ($2.3 mil millones) durante el tercer cuarto del 2005 contra el primero del 2002.

Mirando la frenética actividad petrolera de hoy, es duro creer que hace diez años este sector dedicado a las perforaciones en tierras era víctima de los precios que declinaban, de la capacidad para perforar y de una sequía de inversión. Los operadores promovieron en los 90, un modelo de perforaciones de negocio -Drilling in the 90´s- diseñado para reducir los costos racionando el trabajo entre las compañías de servicio que garantizaban el empleo de los equipos. Los avances tecnológicos, tales como sísmica 3D, prometieron pocas perforaciones pero más acertadas, implicando una necesidad de pocos equipos en tierra.

Las tendencias dieron lugar a la consolidación masiva entre contratistas de tierra. Más de 570 equipos reemplazaron a la mano de obra entre 1996-97 en un gasto estimado de $1.14 Billones. Todos estos cambios sucedieron en los últimos 4 años. La demanda energética global llego a su en la era 2002-2004, y los precios commodity respondieron en consecuencia. Lo mismo ocurrió en Norteamérica, la producción costa afuera de gas natural ha cambiado. Los precios del gas natural se triplicaron después del 2002, lo cual creó una oleada de efectivo para los operadores que reinvirtieron el dinero en los campos terrestres, lugar más fácil y el menos costoso para generar el gas natural y resolver así el tema de la demanda inmediata. Eso alternadamente condujo a un renacimiento en el mercado de las perforaciones en tierra durante los últimos dos años.

A medida que el tiempo corría, la industria de la perforación se comportaba de manera fiable. Y los programas mas grandes de perforaciones agregaban mas equipos y aumentaban su presupuesto mientras que las firmas más pequeñas de E&P, se incorporaban en el mercado en la segunda mitad del 2004 para terminar proyectos con propósitos de concesión, impuestos o de inversión. Pero los índices han dado un salto positivo para estas nuevas empresas a finales del 2005, y es una tendencia que persiste en el 2006.

El modelo de hoy del negocio se debe llamar "Perforaciones en el siglo XXI." Así como "Drilling in the 90s," implica un arreglo entre los contratistas y los operadores, esta sociedad se orienta a la mejora cíclica que necesitan los operadores en cuanto a gastos de inversión de capital.

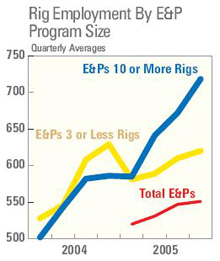

El gráfico muestra los promedios totales trimestrales de las compañías de E&P que emplean 10 o más equipos, contra las compañías que emplean tres o menos equipos. Los programas que hacen perforaciones más grandes, son los independientes.

Hace dieciocho meses las probabilidades de encontrar términos como "nueva construcción de equipos" y "el mercado en tierra de EE.UU." era poco frecuente. Ahora la pregunta principal es cuántos equipos serán agregados para el mercado de los EE.UU. Es razonable contar con 200 equipos adicionales en el 2006 y un número similar en el 2007. El 50% de estos equipos serán reacondicionados o reactivados con partes o equipos actualizados.

Muchas de las construcciones de los nuevos equipos son con tecnología moderna como perforadoras automáticas, equipos de manipuleo automático de sondeo, y sistemas de comunicación sofisticados. Las unidades tienen capacidad de reducir tiempo muerto y aumentar el número de pozos que se pueden realizar en un año y a su vez reducir los índices de accidentes. Estos equipos son financieramente competitivos ya que debido a su alta performance le proveen al cliente la habilidad de poner su producción a la venta más temprano.

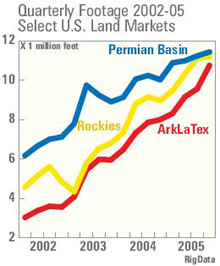

Este gráfico muestra la cantidad trimestral de Permian Basin, Rockies y ArkLaTex del periodo 2002-2005. Los grandes aumentos en los últimos dos mercados representan el rápido aumento en las perforaciones de gas poco convencional después del 2003.

Este gráfico muestra la cantidad trimestral de Permian Basin, Rockies y ArkLaTex del periodo 2002-2005. Los grandes aumentos en los últimos dos mercados representan el rápido aumento en las perforaciones de gas poco convencional después del 2003.

Este gráfico muestra la cantidad trimestral de Permian Basin, Rockies y ArkLaTex del periodo 2002-2005. Los grandes aumentos en los últimos dos mercados representan el rápido aumento en las perforaciones de gas poco convencional después del 2003.

En el despegue para desarrollar estas nuevas capacidades de perforación, la industria está atestiguando la globalización de la fabricación de los equipos. EE.UU. vio la importación del primer equipo Chino en el 2005, así como equipos de Italia y Canadá. EE.UU. debe tener en el mercado los equipos Chinos antes de fin de 2007. Los Equipos Chino representarán el 25% de la capacidad antes de que la demanda para los servicios de perforación aparezca después del 2007.

Mientras tanto sus clientes seguirán con las perforaciones, superando los índices en el 2006.

Fuente: IADC

1986 lecturas | Ver más notas de la sección Novedad TĂ©cnica

- BRENT 73,30

- BRENT 73,30